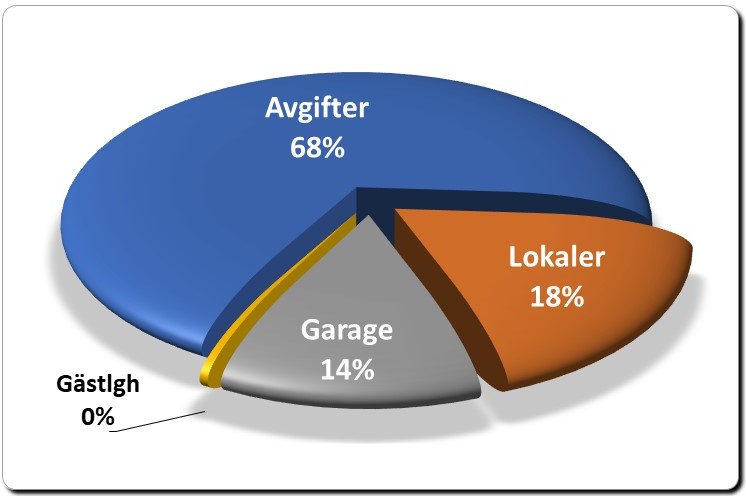

Låt oss först prata intäkter. Vi har ju några hyresgäster. Tag väl hand om dem, avnjut deras kök och låt de kröka ditt hårsvall – för de ger oss sammantaget lägre avgifter.

För varje krona som du betalar får du drygt 25 öre extra från hyresgästerna. Även garaget ger dig tillbaka, ca 20 öre per betald avgiftskrona. Visserligen har vi kostnader för dessa men den stora kostnaden, “fastigheten” är redan betald.

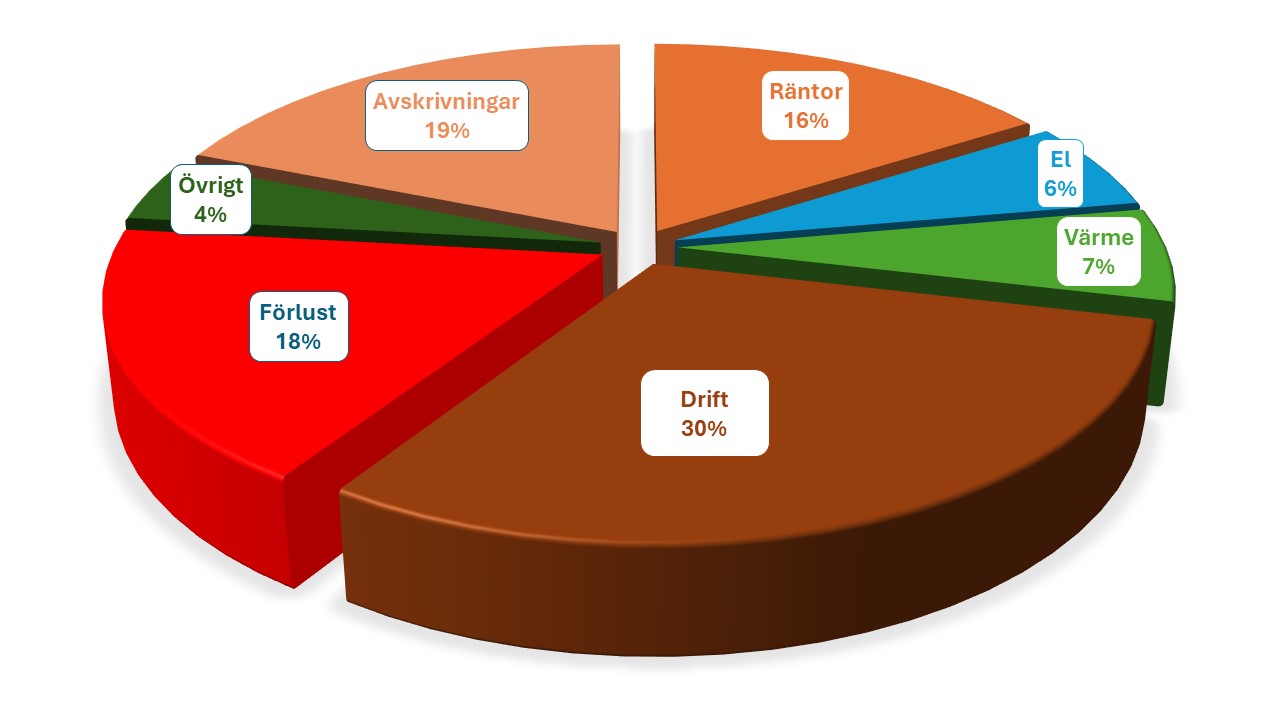

Våra kostnader

Det fanns en tid i begynnelsen då hela 70% av vår budget gick till att betala räntor! Därefter sjönk räntorna år-för-år och vi hade oförändrade avgifter under 17 år. År 2022 gick ca 10% av budgeten till att betala räntor. Nu går 24% av våra intäkter till bankerna. Med det sagt, vi är fortsatt räntekänsliga. 1% höjning av räntor motsvarar 12% i avgiftshöjning.

I övrigt är det el, värme, vatten och fastighetsunderhåll som kostar våra pengar. Det är ju precis så det ska vara.

Och slutligen har vi då… Avskrivningar!

Avskrivningar

Avskrivningar är idag budgetens största enskilda post. Den står idag för 1/5-del av budgeten.

Avskrivningar är inget man betalar. Den syns bara i redovisningen. Men det är tack vare avskrivningar som vår förening (och många föreningar med oss) redovisar stora förluster varje år.

Minns du att vi köpte en fastighet för drygt 300 miljoner kronor? Och att vi redan betalt av 2/3-delar av det beloppet vid inträdet? Eftersom vi redan har betalt 2/3 av huset så behöver vi inte täcka hela avskrivningarna – det vore ju som att betala för huset två gånger. Därför är det okay att gå med förlust och att ha lägre avgifter så länge vi klarar av att betala våra räkningar, klarar av våra åttaganden framåt och kan betala de lån vi lånat upp.

Din andel av föreningens ekonomi

Nu till din personliga årsredovisning, med din egna andel av beräkningen. Det fungerar på en PC men inte med iPad.

- Fyll i vad du betalar i avgift per månad i oranga fältet

- Klicka någonstans i kalkylbladet (så att siffran sparas)

- Klicka på knappen “Gör din egen resultatberäkning”.